Забирайте инструкцию в удобном для вас сервисе, нажав кнопку ниже:

|

|

|

|

|

|

Подробнее про услугу списания долгов

На сегодняшний день большинство россиян пользуются или хотя бы один раз в жизни пользовались услугами кредитования. Это самый простой способ совершить желанную покупку, в том числе дорогостоящую, не откладывая ее на долгий срок по причине дефицита собственных средств. Но никто не застрахован от неожиданных ситуаций, которые могут привести к потере платежеспособности. Заемщик может лишиться возможности погашать задолженность по кредиту по независящим от себя причинам. В таком случае он имеет право воспользоваться процедурой банкротства и навсегда избавиться от бремени долгов.

Что это за услуга, насколько она официальная и чем она грозит

Банкротство — это официальная процедура, которая регулируется Федеральным законом №127-ФЗ «О несостоятельности». С ее помощью заемщик может законно избавиться от имеющейся у него задолженности при отсутствии возможности выполнять финансовые обязательства. Если ранее данное право предоставлялось только юридическим лицам, то с 2015 года его получили и граждане. А с 2020 года получить статус банкрота можно в упрощенном порядке — через МФЦ.

Условия, при которых гражданин может инициировать процедуру признания себя несостоятельным:

-

наличие задолженности по кредитным обязательствам в сумме не менее 50 000 рублей;

-

наличие признаков неплатежеспособного должника, т.е. просрочки платежей;

-

наличие платежей по кредиту, после его взятия

Банкротство практически не связано с какими-либо рисками для должника при условии, что в суде его представляет опытный юрист. Каждый участник процесса защищает собственные интересы, которые могут противоречить интересам заемщика. Поэтому важно вникать в нюансы дела, верно оценивать действия сторон с правовой точки зрения и, при необходимости, своевременно обжаловать выявленные злоупотребления. Справиться с этими задачами можно только при наличии специальных знаний и навыков. Поэтому участие специалиста в процессе не только желательно, но в большинстве случаев и необходимо.

Последствия банкротства для физического лица заключаются в запрете проведения данной процедуры повторно в течение 5 лет, а также выполнения обязанностей директора юридического лица в течение 3 лет. На протяжении 5 лет при оформлении нового кредита нужно сообщать сотрудникам банка о получении статуса несостоятельного заемщика.

Самые неприятные моменты заключаются в реализации имущества должника. Но следует помнить, что согласно действующему законодательству, изъятию не подлежит единственное жилье (кроме залога по ипотеке), личные вещи, предметы обихода и инструменты для заработка, например, автомобиль, который используется в качестве такси, не может быть арестован. Опытный юрист поможет вам правильно обосновать суду необходимость сохранения всего вашего имущества.

Какие способы банкротства есть

Существует два способа признания физического лица банкротом:

- в судебном порядке (если долг превышает 500 000 рублей, а период просрочки достигает 3 месяцев);

- через МФЦ (если задолженность превышает 50 000, но не достигает 500 000 рублей).

Условия банкротства через суд и через МФЦ:

Воспользоваться правом проведения процедуры банкротства в упрощенном порядке можно при одновременном выполнении трех условий:

- сумма долга не превышает 500 000 рублей;

- приставами вынесено постановление о прекращении исполнительного производства по причине отсутствия у должника имущества;

- после возврата исполнительного листа органами ФССП не открывались новые производства, которые на дату подачи заявления имеют статус актуальных.

Внимание! Чтобы снизить риски отказа в проведении процедуры банкротства, рекомендуется обратиться к юристу в целях получения консультации. Специалист в ходе собеседования проведет предварительный анализ финансового состояния клиента и оценит шансы на положительный результат, а также поможет сформировать пакет документов, необходимых для обоснования позиции должника в суде.

Общая сумма задолженности включает в себя:

- обязательства по возврату займов и кредитов с учетом начисленных процентов по ним;

- долги по налогам и сборам;

- задолженность по договорам поручительства с учетом сумм, по которым основной должник производит своевременную оплату;

- долги по алиментам.

Чтобы проверить размер задолженности, следует подать соответствующий запрос кредитору. Можно также воспользоваться следующими ресурсами:

- сайт nalog.ru — по налогам;

- сайт ГИБДД — по автодорожным штрафам;

- сайт ФССП — по исполнительным производствам;

- сайт «Госуслуги» — по задолженностям всех видов.

Внимание! При возникновении затруднений с расчетом долговых обязательств и выбором вида банкротства рекомендуется обратиться за консультацией к юристу.

Как проходит процедура внесудебного банкротства

- Вы должны проверить, были ли у вас ранее прекращенные исполнительные производства из-за невозможности взыскания долга. Для этого необходимо зайти на сайт Федеральной службы судебных приставов (ФССП) и перейти в раздел "Банк данных исполнительных производств". Там вы найдете информацию о прекращенных производствах, а также о судебном приставе, который вел дело. (Наличие прекращенного исполнительного производства, это крайне важное условия для внесудебного банкротства)

- Необходимо определить круг ваших кредиторов и общую задолженность. Важно помнить, что при расчете суммы задолженности нужно учитывать все долговые обязательства, т.е. рассчитать пени и начисленные проценты по всем кредитам. Общая сумма задолженности не должна превышать 500 тысяч рублей. Мы настоятельно не рекомендуем отказываться от учета отдельных кредиторов для снижения суммы задолженности до установленного порога, так как это может осложнить возможность списания долгов через внесудебное банкротство.

- Собрать пакет документов. Понадобятся самостоятельно собрать:

- копия удостоверения личности;

- копии документов, подтверждающие все долговые обязательства (все квитанции из ФНС или ЖКХ, кредитные договоры со всеми банками, расписки физ. лиц);

- нотариальная доверенность, если заявление будет подано представителем должника;

- постановление от судебного пристава-исполнителя о прекращении исполнительного производства

- Для инициирования процедуры внесудебного банкротства необходимо написать заявление согласно рекомендациям Минэкономразвития. Заявление может быть составлено на печатном носителе, так и в рукописной форме, используя черные, синие или фиолетовые чернила. В заявлении следует указать все долговые обязательства и кредиторов, а также объяснить причины возникновения задолженности.

- После того, как заявление о внесудебном банкротстве готово, его нужно подать в МФЦ (Многофункциональный центр предоставления государственных и муниципальных услуг) для начала процедуры. Для этого может обратиться сам должник или его представитель, имеющий доверенность. В МФЦ должны проверить и принять все предоставленные документы. Кредиторы или государственные органы не могут инициировать процесс внесудебного банкротства, так как это право имеет только должник.

- Во время рассмотрения заявления(6 месяцев), в налоговых ведомостях у вас не должны фигурировать новые источники дохода такие как работа, наследство, премии и т.д.). Также течение полугода после подачи заявления вам необходимо воздержаться от проведения любых имущественных сделок, а также запрещается оформлять новые кредиты или выступать поручителем по действующим кредитам.

- Пока идёт внесудебное банкротство, может быть инициировано судебное. Это право есть у кредиторов в следующих случаях:

- кредитор не указан в списке, прилагающемся к заявлению о внесудебном банкротстве;

- задолженность указана, но занижена;

- обнаружено имущество или имущественные права должника;

- суд признал сделку должника недействительной по иску кредитора;

- должник не направил в МФЦ сведения об улучшении имущественного положения.

- Через 6 месяцев МФЦ включает в Единый федеральный реестр сведений о банкротстве информацию о завершении процедуры. С этого момента гражданин освобождается от обязательств перед кредиторами указанными в заявлении в размере суммы, указанной в заявлении. Если какие либо долги были в заявлении не учтены, то они у вас останутся и повторную подобную процедуру внесудебного банкротства можно будет пройти через 10 лет.

Как проходит банкротство через суд

Процедура банкротства в суде состоит из нескольких этапов, каждый из которых требует предельного внимания и определенных знаний. Но обратившись за помощью в юридическую компанию, должник может полностью обезопасить себя от возможных ошибок. В таком случае от гражданина требуется минимальное участие. Всю работу за него выполняет юрист. Юрист знаком со всеми подводными камнями и особенностями процедуры, поэтому способен составить оптимальную стратегию защиты интересов клиента в суде, действовать оперативно и принимать быстрые и верные решения в зависимости от обстоятельств дела. Юрист представляет клиента в суде на основании нотариально заверенной доверенности.

В целом процедура банкротства выглядит следующим образом:

- Сбор информации и формирование пакета документов. На данном этапе подаются запросы в финансовые организации и другие учреждения. Необходимо собрать все документы, которые нужны для получения запуска процедуры банкротства. Юристы компании сами соберут для вас со всех инстанций следующие документы:

- договоры займа, купли-продажи, дарения, оказания услуг, выполнения работ;

- копии судебных решений и судебных приказов;

- копии исполнительных листов;

- долговые расписки; справки о наличии задолженности по коммунальным, налоговым и иным платежам;

- список кредиторов с указанием сведений о задолженности;

- опись имущества гражданина; выписка из ЕГРН;

- свидетельства о праве собственности;

- паспорта на транспортные средства;

- выписка из ЕГРЮЛ с информацией об участии в качестве учредителя в юридических лицах;

- справка о доходах за последние три года;

- справка о пенсии;

- справки о наличии счетов и вкладов;

- сведения о наличии или отсутствии статуса ИП;

- решение о признании гражданина безработным;

- справка о назначении пособия по безработице;

- список сделок по распоряжению имуществом гражданина, совершенных в течение трех лет до дня обращения в суд с заявлением о банкротстве;

- соглашение или решение суда о разделе имущества супругов.

- Поиск арбитражного управляющего. Одна из самых сложных задач подготовительного этапа заключается в поиске подходящего финансового управляющего. Без данного специалиста процедура не может быть начата. Именно от этого лица будет во многом зависеть исход дела. Надежные юридические компании сотрудничают с квалифицированными финансовыми управляющими и могут порекомендовать подходящую кандидатуру. Уточнить, предоставляет ли конкретная компания такую услугу, рекомендуется до подписания договора об обслуживании.

- Составление и подача в суд заявления о несостоятельности. По результатам его рассмотрения судья принимает решение о начале процедуры банкротства. Поэтому важное значение имеет, насколько документ соответствует требованиям и нормам законодательства. Чтобы исключить риски получения отказа, лучше возложить обязанность по составлению заявления на адвоката.

- Работа финансового управляющего. Специалист проводит проверку платежеспособности должника, а также законность сделок, заключенных с имуществом в течение последних 3 лет. По результатам анализа финансовый управляющий разрабатывает дальнейший план действий. В процессе дела о банкротстве все доходы и расходы должника находятся под контролем данного лица.

- Реструктуризация долга. Данный этап применяется только в тех случаях, когда у должника имеются доходы. Иначе суд сразу переходит к реализации имущества. Реструктуризация — это процедура, которая предполагает внесение изменений в порядок погашения задолженности. В результате возможна рассрочка или отсрочка выплат, уменьшение размера ежемесячных платежей и т. д.

- Реализация имущества. Данная процедура применяется при отсутствии у должника возможности погашать обязательства или в случаях, когда реструктуризация не принесла результатов. Деньги, вырученные от реализации имущества, направляются кредиторам в порядке очереди, установленной законодательством.

- Списание долгов. После распределения между кредиторами вырученных средств оставшаяся задолженность списывается. Заемщик избавляется от всех непогашенных обязательств кредитного характера. Списанию не подлежат долги по алиментам и некоторые другие виды задолженности.

Чтобы процедура банкротства прошла без проблем, рекомендуется заручиться помощью юриста уже на этапе подготовки. Для получения информации о шансах на положительный результат и для ознакомления с условиями обслуживания можно записаться на предварительную бесплатную консультацию.

Как показывает практика, помощь специалиста может с большой вероятностью потребоваться на каждом из перечисленных этапов судебного процесса. Рекомендуется воспользоваться услугой банкротства под ключ. Таким образом должник может полностью обезопасить себя от неправомерных действий участников процесса, защитить собственные права и интересы. Гражданину даже не потребуется присутствовать в зале заседаний. За него все сделает юрист.

Кроме того, нужно учитывать, что стоимость комплексного обслуживания с представительством в суде, как правило, ниже цены аналогичных юридических услуг, приобретенных по-отдельности.

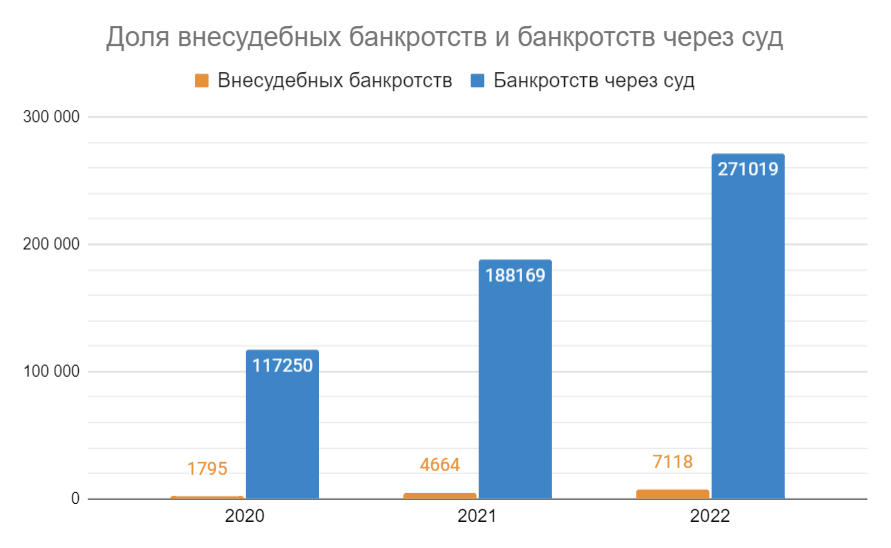

Какой вариант банкротства выбирают чаще

По данным Единого федерального реестра сведений о банкротстве, полностью пройти процедуру банкротства через МФЦ смогли 2,5% граждан, и 97,5% выбрали помощь юридической компании в организации процесса.

При этом по официальной статистике видно, что с каждым годом все больше людей пользуются предоставленной государством возможностью списания долгов перед кредиторами.

Финансовые плюсы банкротства

Преимущества банкротства заключаются в следующем:

-

Полное списание долгов;

-

Исключение риска накопления долговых обязательств вследствие начисления процентов, штрафов и пеней;

-

Отсутствие необходимости взаимодействия с кредиторами и коллекторами;

-

Не нужно будет скрывать свои доходы.

-

Вы сможете пользоваться своими доходами в полном объеме

-

Государственный финансовый управляющий при необходимости будет ежемесячно выделять вам и вашим иждивенцам средства на проживание и питание в размере среднего прожиточного минимума по региону;

-

Сохранение единственного жилья.

-

Стоимость услуг юриста как правило в 2-5 раз меньше стоимости долга

Внимание! С момента начала процедуры банкротства штрафы, пени и проценты по кредиту не начисляются. Исполнительные производства должны быть закрыты. Кредиторы и коллекторы лишаются права требовать от должника выплаты долга.

Гарантии списания долгов

Надежные юридические компании предоставляют гарантии результата своих услуг. Соглашение об обслуживании оформляется в виде двустороннего договора с указанием прав и обязанностей каждой из сторон, а именно с гарантией списания долгов или возвратом средств оплаченных по договору в случае невозможности оплаченную услугу оказать.

Списание долгов, как правило, происходит в 100 % случаев, когда интересы клиента представляет юрист. Специалист компании в ходе первой консультации оценивает шансы на успех. Если должник не соответствует критериям банкротства, специалист не берется за дело. Но если судом все-таки будет отказано в списании долгов по независящим от клиента причинам, должник может рассчитывать на возврат средств, уплаченных юридической компании.

Хотели бы узнать больше?

Подписывайтеся на наши каналы, и читайте новости, статистику и истории людей списавших долги!

|

|